Envoyer votre lettre de résiliation de compte bancaire est bien sûr le geste final, celui qui officialise votre décision. Mais avant de prendre votre plus belle plume, il y a quelques étapes incontournables pour que tout se passe sans accroc. Le but ? S'assurer que la transition vers votre nouvelle banque soit aussi fluide que possible, sans rejets de prélèvements ni frais imprévus.

Préparer le terrain avant de résilier votre compte

Avant même de rédiger le moindre mot, une bonne préparation est essentielle. Je le vois souvent : une clôture faite dans la précipitation peut vite tourner au casse-tête administratif, avec des prélèvements qui ne passent pas, des frais qui s'accumulent et des créanciers mécontents.

L'idée est simple : il faut sécuriser tous vos flux financiers pour que le passage de l'ancien au nouveau compte se fasse en douceur. Pensez-y comme à un déménagement. Vous ne donneriez pas votre préavis de départ sans avoir trouvé un nouvel appartement et organisé le transfert de vos abonnements, n'est-ce pas ? Pour votre compte bancaire, c'est exactement la même logique.

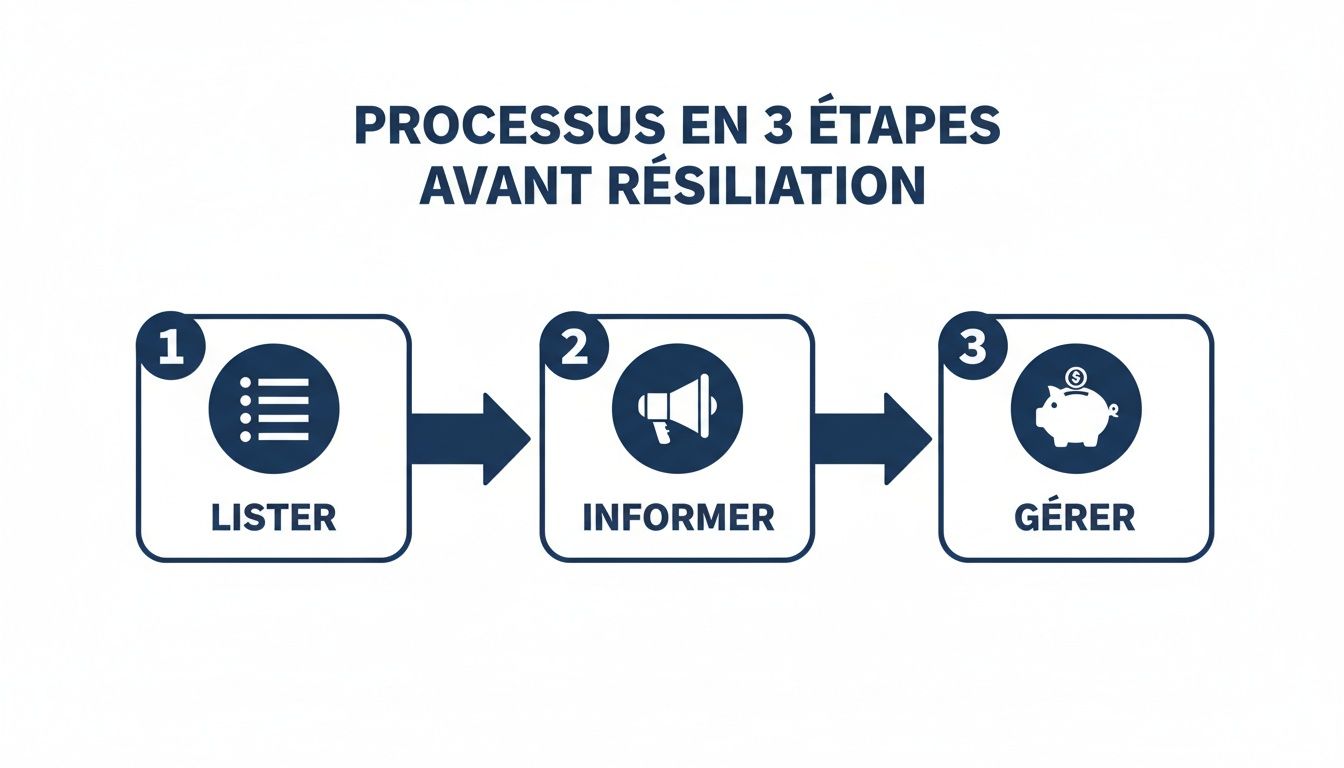

Lister et informer systématiquement

Votre première mission, si vous l'acceptez : devenir un véritable détective de vos propres finances. Pour ça, pas de secret, il faut plonger le nez dans vos relevés de compte. Je recommande de remonter sur les 13 derniers mois pour être certain de ne rien oublier.

Dressez une liste précise de toutes les opérations qui se répètent :

- Les prélèvements automatiques : Pensez à tout ! Vos abonnements (Netflix, salle de sport, magazines), vos factures d'énergie (électricité, gaz), vos assurances, vos impôts, et bien sûr, les mensualités de vos crédits.

- Les virements récurrents : Notez les virements qui arrivent (votre salaire, les allocations familiales) mais aussi ceux qui partent (votre loyer, par exemple).

Une fois cette liste en main, le plus gros du travail commence : contacter chaque organisme. De votre employeur à la CAF, en passant par le centre des impôts et vos différents fournisseurs, vous devez leur communiquer votre nouveau Relevé d'Identité Bancaire (RIB). Ne traînez pas, car certaines administrations peuvent mettre plusieurs semaines à enregistrer le changement.

Anticiper la communication de votre nouveau RIB est vraiment le point crucial. Un simple oubli peut causer un rejet de prélèvement, ce qui engendre non seulement des frais bancaires, mais aussi des pénalités du côté du créancier. C'est le meilleur moyen de faire suivre votre "courrier financier" sans perdre une seule lettre.

Cette infographie résume parfaitement le processus en trois temps à respecter avant d'envoyer votre demande.

Ce schéma visuel met bien en lumière l'importance de l'organisation : on liste, on informe, et seulement après, on s'occupe de gérer le solde pour une transition sans heurt.

Pour vous aider à ne rien oublier, voici une checklist pratique. Vous pouvez la suivre point par point pour vous assurer que tout est en ordre avant de passer à l'étape suivante.

Checklist des actions avant d'envoyer votre lettre

Ce tableau récapitulatif est conçu pour vous guider pas à pas dans les étapes préparatoires à la clôture de votre compte. L'objectif est de s'assurer que chaque détail est couvert.

Une fois que vous avez coché toutes les cases de cette liste, vous pouvez être beaucoup plus serein quant à la suite des événements.

Gérer le solde et les chèques en circulation

La gestion du solde, c'est l'étape un peu délicate. C'est une règle d'or : on ne peut pas fermer un compte s'il est à découvert. Vous devez donc laisser une provision suffisante pour couvrir les derniers paiements par carte qui ne sont pas encore apparus sur votre relevé.

Mais le plus piégeux, ce sont les chèques. Un chèque que vous avez signé est valable un an et huit jours. Si le bénéficiaire décide de l'encaisser après la clôture de votre compte, la banque le rejettera. Et là, les conséquences peuvent être sérieuses : vous risquez une inscription au Fichier Central des Chèques (FCC) de la Banque de France, ce qui peut vous compliquer la vie pour un bon moment.

Prendre le temps de bien préparer la clôture de son compte, c'est aussi un bon réflexe pour sa santé financière globale. Si vous souhaitez aller plus loin sur la gestion de votre solvabilité, n'hésitez pas à consulter des ressources sur comment améliorer votre cote de crédit.

Rédiger votre lettre de résiliation de compte bancaire

Le terrain est prêt, il est temps de passer à l'acte : la rédaction de votre lettre de résiliation de compte bancaire. Ce document est votre communication officielle avec la banque. Il doit être limpide, précis et ne laisser aucune place au doute. L’objectif est simple : donner toutes les infos nécessaires pour que votre demande soit traitée vite et bien.

Voyez cette lettre comme un acte de clôture. Chaque détail compte pour garantir une séparation nette et sans bavure. Pas besoin de jargon juridique, mais la rigueur est essentielle.

Les informations indispensables à inclure

Pour que votre demande soit prise au sérieux et traitée sans délai, certains éléments sont incontournables. En oublier un seul pourrait vous valoir des allers-retours fastidieux avec votre conseiller et retarder la clôture effective du compte.

Voici ce que votre lettre doit absolument contenir :

- Vos coordonnées complètes : Nom, prénom, adresse, e-mail et numéro de téléphone.

- Les coordonnées de votre agence : Assurez-vous d'avoir l'adresse exacte.

- Un objet clair et direct : Par exemple, « Demande de clôture du compte courant n°[Votre numéro de compte] ».

- Le numéro du compte à fermer : Mentionnez bien le numéro de compte courant (et d'épargne, le cas échéant).

- Une demande explicite : Une phrase simple comme « Par la présente, je vous demande de bien vouloir procéder à la clôture définitive de mon compte. » suffit.

- Le sort du solde restant : Indiquez l'IBAN du compte sur lequel vous souhaitez que les fonds restants soient transférés.

- La date et votre signature manuscrite : Indispensable pour valider votre demande.

Ces éléments sont la colonne vertébrale de votre courrier. C'est une structure assez classique pour les démarches administratives, un peu comme pour ce modèle de lettre de résiliation de contrat, où la clarté des informations est tout aussi cruciale.

Adapter le modèle à votre situation

Chaque situation a ses particularités. Une lettre pour un compte individuel, un compte joint ou un compte pro ne se rédige pas tout à fait de la même manière. Voyons comment ajuster le tir.

Pour un compte individuel

C'est le scénario le plus simple. Votre seule signature est nécessaire. Le point de vigilance principal reste de bien préciser le RIB de destination pour le virement du solde.

Un exemple de formulation pour le solde : « Je vous saurais gré de bien vouloir virer le solde créditeur de mon compte sur le compte dont les coordonnées (IBAN) sont les suivantes : FRXX XXXX XXXX XXXX XXXX XXXX XXX. »

Pour un compte joint

Ici, la subtilité est dans la signature. Pour être valide, la lettre doit impérativement être signée par tous les co-titulaires du compte. Une seule signature et votre demande sera refusée.

Pensez aussi à préciser dans le courrier que les deux parties sont d'accord sur le compte qui recevra le solde. C'est un bon moyen d'éviter tout litige par la suite.

Pour un compte professionnel

Si vous clôturez un compte pro, vous agissez en tant que représentant légal de l'entreprise. Votre lettre doit donc être rédigée sur un papier à en-tête de votre société.

Il faudra aussi joindre des pièces justificatives, comme un extrait Kbis récent, prouvant que vous avez bien le pouvoir d'engager cette démarche. La formulation reste proche, mais le cadre est plus formel.

Envoyer votre courrier et suivre son traitement

Votre lettre de résiliation est prête, relue et signée. Il faut maintenant vous assurer qu'elle arrive bien à destination et que votre demande soit traitée dans les règles de l'art. C'est là que la méthode et un peu de rigueur font toute la différence pour une clôture de compte sans accroc.

Ne négligez surtout pas cette étape. Un envoi bien cadré garantit un traitement rapide. Un suivi méticuleux vous donne le contrôle total du processus jusqu'à sa conclusion.

La preuve juridique de l'envoi recommandé

Le réflexe à avoir, c'est la lettre recommandée avec accusé de réception. Ce n'est pas une simple formalité, c'est votre meilleure protection. Cet envoi donne une date certaine à votre demande et vous apporte une preuve irréfutable de sa réception par la banque. En cas de litige ou si la banque fait la sourde oreille, ce petit papier sera votre meilleur allié.

Une alternative existe : le dépôt en agence contre un récépissé. C'est tout à fait valable, mais soyez vigilant. Exigez de repartir avec une preuve écrite, datée et tamponnée par votre conseiller. L'envoi par simple e-mail, lui, est à proscrire. Il n'a aucune valeur juridique et ne vous protège en rien.

Les pièces justificatives pour un dossier complet

Pour éviter les allers-retours qui font traîner les choses, joignez directement à votre lettre tous les documents nécessaires. Un dossier complet dès le départ, c'est l'assurance d'un traitement beaucoup plus rapide.

Voici ce qu'il faut généralement prévoir :

- Une copie de votre pièce d'identité : Une carte d'identité ou un passeport en cours de validité suffit.

- Le RIB de votre nouveau compte : C'est indispensable pour que la banque sache où transférer le solde restant de votre compte.

- Les moyens de paiement à restituer : Certaines banques demandent de joindre votre carte bancaire coupée en deux et vos chèques non utilisés (pensez à les barrer et à écrire "annulé" dessus).

Si vous devez numériser ces documents pour les regrouper, notre guide qui explique comment envoyer des documents scannés par mail de manière sécurisée pourra vous être utile.

Le délai légal pour clôturer un compte bancaire est de 30 jours maximum après réception de votre demande complète. Dans les faits, la plupart des banques s'en chargent en une dizaine de jours ouvrés.

Si ce délai est dépassé et que vous êtes sans nouvelles, n'hésitez pas à relancer votre banque. Un simple coup de fil à votre conseiller ou un e-mail formel rappelant la date d'envoi de votre recommandé suffit souvent à débloquer la situation. Surtout, gardez une trace de chaque échange.

Gérer la fin de vie de vos moyens de paiement

Votre lettre de résiliation est partie ? Parfait. Mais attention, le travail n'est pas tout à fait terminé. Il reste une étape que beaucoup négligent, à tort : la gestion de vos anciens moyens de paiement. Ne pas s'en occuper sérieusement, c'est un peu comme laisser une porte entrouverte aux complications, voire aux tentatives de fraude.

Voyez ça comme le rendu des clés après un déménagement. Vous ne laisseriez pas des doubles dans la nature, n'est-ce pas ? Pour votre carte bancaire et votre chéquier, la logique de sécurité est exactement la même.

Que faire de votre carte bancaire ?

La méthode la plus simple et la plus sûre est de la détruire physiquement. Et je ne parle pas de simplement la jeter à la poubelle.

Pour que ce soit vraiment efficace, voici la marche à suivre :

- Coupez la puce électronique en deux. C'est le cerveau de la carte, là où sont stockées les informations critiques.

- Sectionnez la bande magnétique qui se trouve au dos.

- Pour une sécurité maximale, le mieux est de jeter les différents morceaux dans des poubelles séparées.

Certaines banques vous demanderont de joindre la carte découpée à votre courrier ou de la ramener en agence. C'est une bonne pratique, mais la détruire vous-même en amont reste la meilleure garantie contre toute utilisation malveillante.

La restitution physique des moyens de paiement, que ce soit la carte ou les chèques, n'est pas une simple formalité. C'est un acte qui vous protège et qui vient matérialiser la fin de votre contrat, ne laissant aucune place à l'ambiguïté sur leur validité.

Le sort de votre chéquier

Le chéquier, c'est encore plus délicat. Un seul chèque perdu ou volé peut être utilisé pour vous nuire, même bien après la clôture du compte. Les banques sont donc particulièrement intransigeantes sur ce point.

Deux solutions s'offrent à vous pour les chèques non utilisés :

- Les restituer directement à votre agence : C'est l'option la plus simple. Votre conseiller en prendra acte et s'occupera du reste.

- Les détruire vous-même : Dans ce cas, il faudra rédiger une attestation sur l'honneur de destruction, la signer, et la joindre à votre lettre de résiliation.

Ignorer cette étape peut tout simplement bloquer la clôture de votre compte. La banque a besoin d'être certaine qu'aucun chèque lié à ce compte n'est encore en circulation. Les communications officielles des banques, comme lors de la fermeture de Ma French Bank qui a concerné 675 000 clients, insistent systématiquement sur ces procédures pour sécuriser la transition. Pour comprendre l'importance de ces démarches à grande échelle, vous pouvez consulter des informations sur les options offertes aux clients lors d'une fermeture de banque annoncée.

Gérer les produits d'épargne associés

Si des produits comme un Livret A ou un LDDS sont liés à votre compte courant, il faut aussi statuer sur leur avenir. Vous pouvez demander leur clôture et le virement des fonds vers votre nouveau compte, ou bien leur transfert. Le transfert est souvent la meilleure solution pour ne pas perdre les avantages liés à l'ancienneté, surtout pour un produit comme le Plan Épargne Logement (PEL).

Comprendre vos droits si la banque ferme votre compte

Que la décision de clôturer un compte vienne de vous, c'est une chose. Mais quand c'est l'inverse, la surprise est rarement bonne. Recevoir un courrier de sa banque annonçant la fermeture unilatérale de son compte a de quoi déstabiliser. Pourtant, il faut savoir que vous n'êtes pas démuni : la loi encadre cette pratique de plus en plus sévèrement.

Historiquement, une banque pouvait fermer un compte sans se justifier, en respectant simplement un préavis. Mais face à certaines dérives, la législation a évolué pour mieux protéger les consommateurs.

Le cadre légal de la clôture par la banque

Une banque a tout à fait le droit de mettre fin à la relation qui vous lie à elle. Pour un compte de dépôt, elle doit simplement respecter un préavis d'au moins deux mois. Ce délai est pensé pour vous laisser le temps de trouver une autre banque et de transférer toutes vos opérations.

Pendant longtemps, le motif de cette décision restait souvent dans le flou, la banque n'ayant aucune obligation de le préciser. Une absence de transparence qui a pu conduire à des situations perçues comme abusives.

La donne a considérablement changé. L'époque où une banque pouvait fermer un compte sans la moindre explication touche à sa fin. Les nouvelles réglementations imposent plus de clarté, ce qui rééquilibre un peu la relation client-banque.

Heureusement, le cadre légal s'est musclé. Une proposition de loi récente oblige désormais les banques à motiver leur décision par écrit sous 20 jours. Mieux encore, des motifs jugés trop vagues comme la simple "absence de rentabilité" du compte ne sont plus considérés comme suffisants. Pour en savoir plus, vous pouvez consulter les détails de cette proposition de loi visant à lutter contre les fermetures abusives de comptes bancaires.

Vos recours en cas de décision injustifiée

Si vous estimez que la fermeture de votre compte est abusive ou que la procédure n'a pas été respectée, plusieurs options s'offrent à vous. Surtout, ne restez pas passif face à une décision qui vous semble injuste.

La première étape, c'est toujours de tenter de régler ça à l'amiable :

- Contactez votre conseiller : Demandez des explications claires et, surtout, écrites sur les raisons de cette décision.

- Montez au service client : Si le dialogue avec votre agence ne mène nulle part, adressez-vous au service réclamation de la banque.

Si ces démarches n'aboutissent pas, il faut passer à la vitesse supérieure. Pour contester formellement la décision, il est crucial de bien structurer votre argumentation. Notre guide sur la rédaction d'une lettre de réclamation vous donnera une méthodologie claire et des exemples concrets pour bâtir un courrier qui a du poids.

Saisir le médiateur bancaire

Quand le dialogue direct avec la banque est dans une impasse, le recours au médiateur bancaire est votre meilleur atout. C'est un service gratuit et indépendant, dont le rôle est de trouver une solution juste et équilibrée aux litiges entre les banques et leurs clients.

La saisine du médiateur doit se faire par écrit. Pensez à joindre toutes les pièces justificatives de votre dossier : échanges de courriers avec la banque, copie de la lettre de clôture, etc. Le médiateur étudiera votre cas et rendra un avis dans un délai de 90 jours. Même si son avis n'est pas contraignant, il est suivi par les banques dans l'immense majorité des cas. C'est une démarche efficace pour faire valoir vos droits sans vous lancer dans une procédure judiciaire longue et coûteuse.

Les questions que tout le monde se pose sur la clôture d'un compte bancaire

Clôturer un compte bancaire est une démarche bien cadrée, mais elle soulève souvent pas mal de questions très concrètes. C'est parfaitement normal. On va passer en revue les interrogations les plus fréquentes pour dédramatiser tout ça et vous aider à gérer la procédure sereinement, sans mauvaise surprise.

L'idée, c'est de vous donner des réponses claires et directes pour que vous puissiez anticiper chaque étape.

Est-ce que fermer mon compte bancaire va me coûter quelque chose ?

La réponse est simple et nette : non. En France, la clôture d'un compte de dépôt est totalement gratuite. C'est la loi, et aucune banque ne peut vous facturer de frais pour cette opération.

Mais attention, il y a une petite nuance à connaître. Des frais peuvent apparaître de manière indirecte si vous avez des produits associés, comme un package de services ou une assurance, qui ont leurs propres conditions de résiliation. Prenez le temps de jeter un œil aux conditions générales de ces contrats annexes avant d'envoyer votre lettre de résiliation de compte bancaire.

Comment clôturer un compte bancaire en ligne ?

De plus en plus de banques, surtout les banques en ligne, simplifient la vie avec une procédure de clôture dématérialisée. Le plus souvent, tout se passe depuis votre espace client : un formulaire à remplir, quelques justificatifs à télécharger, et le tour est joué.

Cela dit, même avec ces banques modernes, envoyer un courrier formel reste une valeur sûre. Certaines exigent encore une trace écrite signée pour valider la demande. Dans le doute, une lettre recommandée (électronique ou papier) reste votre meilleure garantie.

Que votre démarche soit physique ou digitale, un écrit constitue une preuve irréfutable de votre demande. Il vous protège en datant officiellement le début de la procédure et en clarifiant vos instructions, notamment pour le virement du solde restant.

Mon compte est à découvert, que dois-je faire ?

Sur ce point, il n'y a aucune négociation possible : il est impossible de clôturer un compte bancaire avec un solde négatif. Avant même de penser à envoyer votre demande, votre priorité absolue est de remettre les compteurs à zéro.

Vous devez approvisionner le compte pour que le solde soit nul, voire légèrement positif histoire de couvrir d'éventuels derniers frais de gestion. Si vous ne le faites pas, la banque refusera tout net votre demande et continuera d'appliquer des frais (agios, commissions d'intervention) qui ne feront qu'alourdir la note.

Combien de temps faut-il attendre pour que le compte soit vraiment fermé ?

Une fois que la banque a reçu votre dossier complet (lettre, justificatifs), elle dispose d'un délai légal de 30 jours calendaires maximum pour finaliser la clôture. Dans les faits, la plupart des établissements sont bien plus rapides et traitent les demandes en une dizaine de jours ouvrés.

Si au bout de 30 jours, vous n'avez toujours aucune nouvelle, n'hésitez pas à relancer votre conseiller. Et surtout, gardez précieusement l'accusé de réception de votre courrier recommandé ; c'est votre preuve en cas de litige.

Le contexte économique actuel, avec une pression financière qui s'accentue sur les ménages, peut parfois jouer sur ces démarches. La Banque de France note que si les dossiers de surendettement ont grimpé de 8 %, le nombre de désignations de droit au compte, lui, a baissé. Cette situation, ajoutée à la réduction du nombre d'agences physiques, peut rendre les échanges avec les banques un peu plus complexes. Pour creuser le sujet, vous pouvez en lire plus sur les évolutions de l'inclusion financière sur le site de la Banque de France.

Gérer les tâches administratives comme la résiliation d'un compte professionnel peut vite devenir chronophage. Chez Assistant Ventures, nous proposons des assistants virtuels francophones dédiés pour aider les PME et startups à se concentrer sur leur croissance. Découvrez comment déléguer efficacement vos missions et gagnez en productivité avec nos solutions sur mesure.