Quand on parle du coût total employeur, on pense souvent au salaire net qui arrive sur le compte en banque du salarié. Mais la réalité est bien plus complexe. C’est la somme de toutes les dépenses qu’une entreprise engage pour un collaborateur, incluant le salaire brut, les cotisations patronales et diverses taxes. En général, il faut compter entre 1,5 et 1,8 fois le salaire brut pour avoir une idée juste de cet investissement.

Décrypter le véritable coût d'un salarié

Pour beaucoup de dirigeants de PME, la fiche de paie reste un mystère. D'un côté, il y a le net perçu par le salarié. De l'autre, le montant, bien plus élevé, qui sort de la trésorerie. Cet écart, souvent source de confusion, s'explique par une seule notion : le coût total employeur. C'est le seul chiffre qui reflète l'investissement réel et complet d'une embauche.

Imaginez que vous achetez une voiture. Le prix affiché en concession (le salaire net) est la partie visible, celle qui attire l'œil. Pourtant, le coût réel inclut des frais incontournables : l'assurance, l'entretien, le carburant, la carte grise... Le coût d'un salarié fonctionne sur le même principe. Le net est le prix d'achat, mais les cotisations sociales, les taxes et autres avantages sont tous les frais qui assurent son bon "fonctionnement" au sein de notre modèle social.

Pourquoi cette différence est-elle si importante ?

Comprendre cette distinction est la base d'une gestion financière saine. Le coût total employeur n'est pas juste une charge qui plombe les comptes ; il finance les piliers de notre système de protection sociale. Ces contributions permettent de financer :

- La santé via l'assurance maladie.

- La retraite de vos salariés.

- La protection contre le chômage.

- La formation professionnelle pour faire monter les équipes en compétences.

Le coût total employeur n'est pas une "charge" au sens péjoratif, mais un investissement dans votre capital humain et dans un système de protection collective. Le maîtriser, ce n'est pas chercher à le supprimer, mais à l'anticiper et l'optimiser pour garantir la pérennité de l'entreprise.

Ce tableau vous aide à visualiser comment on passe du net perçu par le salarié au coût global pour l'entreprise.

Du salaire net au coût total : la décomposition expliquée

Ce tableau synthétise les différentes strates du coût d'un salarié, illustrant visuellement l'écart entre ce que le salarié perçoit et ce que l'entreprise paie réellement.

Le passage du brut au coût total montre bien que les charges patronales représentent une part significative de l'investissement global.

Une vision stratégique pour votre PME

Pour un dirigeant de PME ou de startup, ignorer ce coût global, c'est un peu comme naviguer à vue en pleine tempête. Chaque décision – un recrutement, une augmentation, une prime – doit être analysée à travers ce prisme. Une mauvaise estimation peut vite faire dérailler un budget prévisionnel et mettre en péril la rentabilité.

Connaître le coût total employeur vous permet de planifier votre croissance avec précision. Vous pouvez établir des budgets réalistes et comparer objectivement différentes options, comme l'embauche d'un salarié à temps plein face à l'externalisation de certaines tâches. C'est le point de départ d'une gestion des ressources humaines à la fois stratégique et responsable, parfaitement alignée avec les objectifs financiers de votre entreprise. Ce guide est justement là pour transformer cette complexité en un outil de décision limpide.

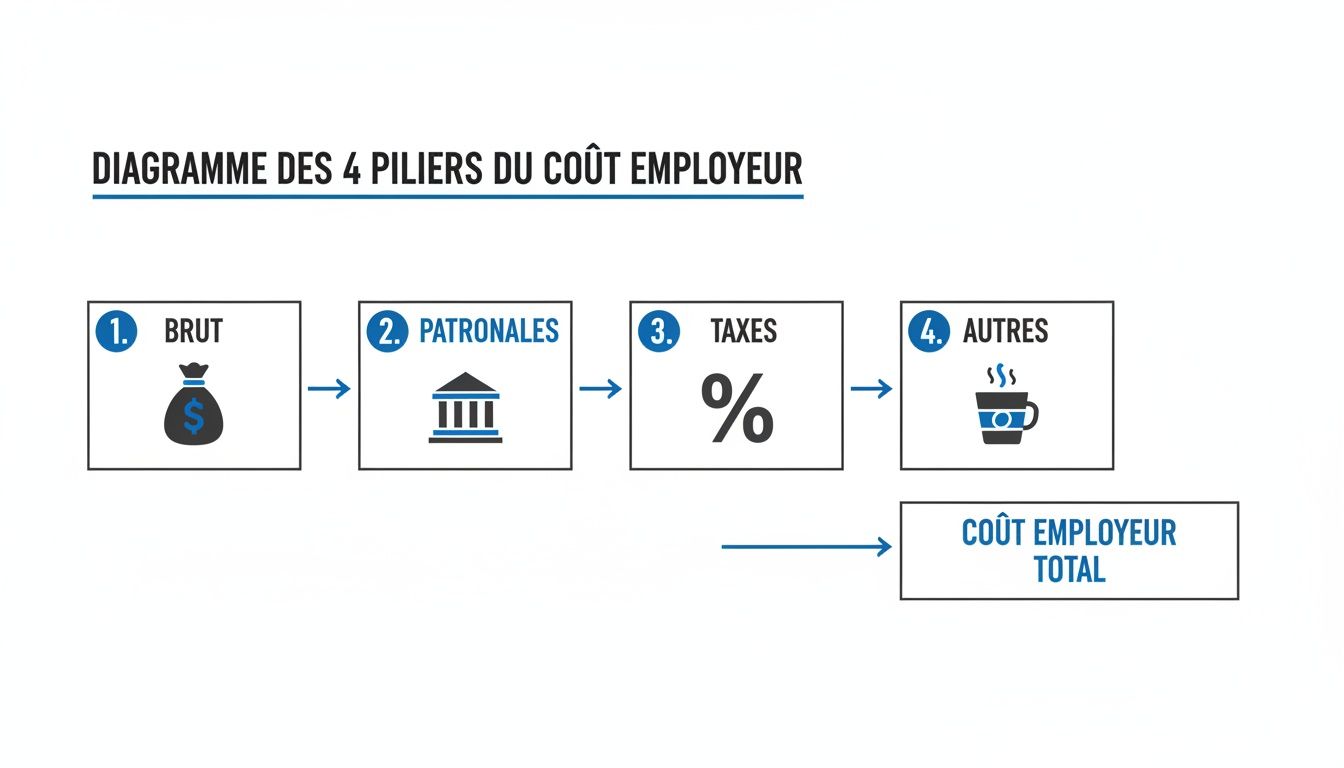

Pour vraiment saisir ce que vous coûte un salarié, il faut arrêter de penser en un seul bloc. Le coût total employeur n'est pas juste un chiffre sur une ligne budgétaire. C'est un assemblage de plusieurs pièces, un peu comme un puzzle financier. Si on veut maîtriser son budget et éviter les mauvaises surprises, il faut comprendre comment ces pièces s'emboîtent.

En réalité, ce coût repose sur quatre piliers bien distincts. Les décortiquer, c'est se donner les moyens non seulement de comprendre ses dépenses, mais surtout de repérer où l'on peut optimiser. C'est la base pour construire un prévisionnel qui tient la route.

Pilier 1 Le salaire brut

Le salaire brut, c'est la pierre angulaire de tout le calcul. C'est le montant que vous négociez avec votre salarié et que vous inscrivez noir sur blanc dans son contrat de travail, avant la moindre déduction. C'est sur cette base que presque toutes les autres charges vont être calculées.

Une petite précision : ce montant inclut déjà les cotisations salariales. Ces cotisations, bien qu'à la charge du salarié, sont prélevées directement sur sa paie par l'entreprise. Votre rôle est de les collecter et de les reverser aux organismes sociaux (retraite, chômage, etc.).

Pilier 2 Les cotisations sociales patronales

On entre ici dans le vif du sujet. C'est ce pilier qui explique en grande partie l'écart entre le salaire brut perçu par l'employé et ce qu'il vous coûte réellement. Les cotisations sociales patronales sont les sommes que vous, en tant qu'employeur, versez directement pour financer la protection sociale de votre salarié. Elles ne sont pas déduites de son salaire, elles s'y ajoutent.

Loin d'être une simple "taxe", ces cotisations financent des droits bien concrets :

- Assurance maladie, maternité, invalidité, décès : La couverture santé pour le salarié et sa famille.

- Assurance vieillesse : Ce qui constitue sa future pension de retraite.

- Allocations familiales : Votre participation aux politiques familiales.

- Accidents du travail et maladies professionnelles : Une protection indispensable en cas de pépin lié au travail.

- Assurance chômage : Le financement des indemnités pour les demandeurs d'emploi.

Le poids de ces cotisations est conséquent : elles représentent généralement entre 25 % et 42 % du salaire brut. Le pourcentage exact dépend du niveau de salaire et des allègements de charges possibles. Pour y voir plus clair, notre guide sur les pourcentages des charges patronales détaille tout ça précisément.

Pilier 3 Les autres taxes et contributions

En plus des cotisations sociales, d'autres taxes viennent se greffer sur la masse salariale. Leurs taux sont plus faibles, c'est vrai, mais leur accumulation finit par peser dans la balance.

Ces contributions financent des dispositifs qui, au final, profitent aussi à votre entreprise.

Voyez ces taxes comme des investissements mutualisés. Elles permettent de financer des infrastructures collectives (formation, transports) dont vous bénéficiez au quotidien, même si le lien avec un salarié précis semble moins évident.

Parmi les plus connues, on trouve :

- La contribution à la formation professionnelle

- La taxe d'apprentissage

- Le versement mobilité (si vous êtes dans une zone concernée)

- La contribution au dialogue social

Pilier 4 Les coûts directs et indirects cachés

Voici le dernier pilier, et sans doute le plus souvent sous-estimé. Il regroupe tous les frais annexes qu'on oublie facilement dans un prévisionnel, mais qui sont bien réels sur le terrain. Certains sont des obligations légales, d'autres des choix stratégiques pour attirer ou garder vos talents.

Les ignorer, c'est s'exposer à un décalage douloureux entre le budget et la réalité comptable. Pensez notamment à :

- La mutuelle d'entreprise : Vous devez obligatoirement en proposer une et financer au moins 50 % de la cotisation.

- La prévoyance : Souvent imposée par la convention collective, elle couvre les risques lourds comme l'incapacité ou l'invalidité.

- Les avantages divers : Titres-restaurant, remboursement d'au moins 50 % de l'abonnement de transport, chèques-vacances...

- La médecine du travail : Chaque visite médicale obligatoire a un coût annuel.

- Les coûts d'équipement : L'ordinateur, les logiciels, le bureau... Bref, tout ce qu'il faut pour que votre salarié puisse travailler.

En additionnant ces quatre piliers, vous obtenez enfin une vision juste et complète du coût total employeur. Cette méthode de décomposition est la clé pour transformer une simple dépense obligatoire en un véritable outil de pilotage pour votre PME.

Le coût employeur en pratique : calculs et exemples concrets

Parler du coût total employeur de façon théorique, c'est bien. Mais rien ne vaut des cas concrets pour vraiment comprendre de quoi on parle. C'est en alignant les chiffres que l'on saisit l'impact réel de chaque ligne de dépense sur le budget de l'entreprise.

Pour vous aider à préparer vos futurs recrutements avec précision, nous allons décortiquer le calcul pour trois niveaux de salaire bien distincts.

Ce qui peut sembler être une montagne administrative va vite se transformer en un exercice de calcul assez simple. Vous verrez comment les pourcentages de charges évoluent et l'importance capitale des allègements sur les bas salaires.

Ce schéma résume parfaitement les quatre grands piliers qui composent le coût final pour votre entreprise.

On le voit bien : le salaire brut n'est que la première marche. Viennent ensuite s'ajouter les cotisations, les taxes et les autres avantages pour former le coût complet.

Exemple 1 : Le coût réel d'un salarié au SMIC

Le cas du SMIC est très particulier, car il bénéficie à plein de la réduction générale des cotisations patronales (l'ancienne "réduction Fillon"). C'est ce qui rend son coût final, en proportion, bien plus léger que celui des salaires plus élevés.

Au 1er janvier 2025, le SMIC brut mensuel est de 1 801,80 euros. Une fois qu'on ajoute les cotisations patronales (fortement réduites), le coût pour l'employeur monte à environ 1 892 euros.

En clair, pour chaque euro de salaire brut versé, l'entreprise débourse seulement 5 % de plus en charges sociales directes. Un chiffre très bas comparé aux salaires plus importants, merci les allègements !

Voici une petite fiche récapitulative pour un temps plein au SMIC (sur la base 2025) :

- Salaire brut mensuel : 1 801,80 €

- Cotisations salariales (environ 22 %) : - 396,40 €

- Salaire net avant impôt : 1 405,40 €

- Cotisations patronales (très réduites) : environ 90 €

- Coûts annexes (mutuelle, transport...) : estimé à 100 €

Coût total employeur estimé pour un SMIC :

1 801,80 € (brut) + 90 € (patronales) + 100 € (annexes) = environ 1 992 € / mois.

Exemple 2 : Le coût d'un salaire moyen de 2 500 euros brut

Maintenant, prenons un salaire plus classique pour un employé qualifié, disons 2 500 € brut par mois. À ce niveau, la magie des allègements de charges commence à s'estomper. Mécaniquement, le poids des cotisations patronales augmente, et le coût pour l'entreprise s'alourdit.

On se rapproche ici du fameux ratio que tout le monde a en tête.

Regardons les chiffres de plus près :

Le coût total représente ici près de 1,45 fois le salaire brut. Un monde d'écart avec le SMIC ! Pour aller plus loin, notre article sur le coût d'un salarié à 2000 euros net vous donnera encore plus de détails.

Exemple 3 : Le coût d'un profil cadre à 4 500 euros brut

Avec un profil cadre rémunéré 4 500 € brut par mois, on change de catégorie. À ce niveau de salaire, la plupart des allègements ont complètement disparu. En plus, les cadres cotisent à des régimes spécifiques (comme l'APEC) et ont souvent une prévoyance plus onéreuse.

Le calcul du coût total employeur est plus direct : les taux pleins s'appliquent.

Voici la décomposition pour ce profil :

- Salaire brut mensuel : Le point de départ, soit 4 500 €.

- Cotisations patronales : Le taux plein s'applique, généralement autour de 42 %. Cela donne environ 1 890 €.

- Coûts annexes : Pour un cadre, ils sont souvent plus élevés (meilleure mutuelle, tickets restaurant, parfois un véhicule). Estimons-les à 250 € par mois.

Faisons l'addition :

Coût total employeur estimé pour un cadre :

4 500 € (brut) + 1 890 € (patronales) + 250 € (annexes) = environ 6 640 € / mois.

Le constat est frappant : pour un salaire brut qui est 2,5 fois plus élevé que le SMIC, le coût total pour l'employeur est, lui, 3,3 fois supérieur. Cette progression montre bien l'impact des aides sur les bas salaires et à quel point il est crucial d'anticiper le coût réel de chaque recrutement.

Comment réduire vos charges patronales grâce aux aides de l'État ?

Comprendre et calculer le coût total employeur, c'est la base. Mais pour une PME agile, la vraie stratégie commence juste après. Il s'agit de transformer cette obligation en une opportunité. Payer ses charges est un devoir, mais les réduire intelligemment est un puissant levier de croissance.

Heureusement, l'État a mis en place toute une panoplie de dispositifs pour alléger le fardeau des cotisations patronales, surtout sur les bas et moyens salaires. Loin de "frauder" le système, l'idée est d'utiliser tous les outils légaux à votre disposition pour protéger votre trésorerie et la réinvestir dans votre développement.

Considérez ce qui suit comme votre feuille de route pour naviguer dans cet écosystème d'aides. On va décortiquer les mécanismes les plus percutants pour que vous puissiez les activer en toute sérénité.

La réduction générale des cotisations (ex-réduction Fillon)

C'est sans aucun doute le dispositif phare, le plus puissant pour maîtriser votre masse salariale. La réduction générale des cotisations patronales, que beaucoup appellent encore par son ancien nom de "réduction Fillon", est un allègement dégressif qui s'applique aux salaires n'excédant pas 1,6 SMIC.

Son principe est simple : plus le salaire de votre employé est proche du SMIC, plus la réduction est massive. L'objectif est limpide : rendre l'embauche des profils moins qualifiés beaucoup moins coûteuse pour l'entreprise. C'est ce mécanisme qui explique pourquoi un salarié au SMIC coûte, toutes proportions gardées, bien moins cher qu'un cadre.

Cette réduction touche un large éventail de cotisations, notamment :

- Les cotisations de sécurité sociale (maladie, maternité, invalidité, vieillesse).

- Les allocations familiales.

- La contribution solidarité autonomie (CSA).

- Une partie des cotisations de retraite complémentaire.

Imaginez la réduction générale comme un bouclier fiscal pour vos bas salaires. Elle neutralise une grande partie des charges qui pèseraient sur ces rémunérations, rendant l'embauche bien plus accessible.

Attention toutefois, le paysage réglementaire évolue. Un durcissement des allègements de charges patronales prévu au 1er janvier 2025 a déjà commencé à faire grimper le coût total employeur. Selon l'article 18 de la loi de financement de la Sécurité sociale, les seuils ont été resserrés. Pour en savoir plus sur les conséquences concrètes, vous pouvez consulter cette analyse détaillée sur les allègements 2025.

Les aides spécifiques à certains contrats

Au-delà de ce mécanisme général, le gouvernement a mis en place des aides ciblées pour encourager des types de contrats bien précis, en particulier ceux qui favorisent l'insertion des jeunes dans le monde du travail.

L'aide à l'embauche d'un apprenti en est l'exemple parfait. Pour chaque contrat signé, l'État verse une aide financière non négligeable à l'employeur. Si on combine cette aide avec le fait que la rémunération de l'apprenti est un simple pourcentage du SMIC, recruter un jeune en formation devient une opération financièrement très attractive.

Pour une PME, les avantages sont multiples :

- Un coût direct très faible : L'aide couvre une bonne partie du salaire de l'apprenti.

- Une formation sur mesure : Vous modelez un futur collaborateur à vos méthodes, à votre culture.

- La transmission des savoirs : C'est une excellente manière de préparer la relève et de dynamiser vos équipes.

Les exonérations liées à votre zone géographique

Votre adresse peut aussi devenir un atout financier. Pour dynamiser certains territoires, l'État offre des conditions fiscales et sociales très favorables aux entreprises qui choisissent de s'y implanter.

Le dispositif le plus connu est celui des Zones de Revitalisation Rurale (ZRR). Si votre entreprise est installée dans l'une de ces zones et que vous respectez les conditions d'effectif, vous pouvez bénéficier d'une exonération de cotisations patronales, totale puis dégressive, pendant plusieurs années pour vos nouvelles embauches.

Il existe d'autres dispositifs de zonage, comme les Quartiers Prioritaires de la Politique de la Ville (QPV) avec le mécanisme "Emplois Francs". Celui-ci vous octroie une aide financière pour le recrutement d'un résident de l'un de ces quartiers. Se renseigner sur ces aides locales est une démarche simple qui peut générer des économies substantielles.

Explorer ces différentes pistes est fondamental. Chaque dispositif est une occasion de réduire votre coût total employeur et de réallouer ces précieuses ressources vers des projets qui feront grandir votre entreprise.

Placer le coût du travail français dans le contexte européen

Maintenant qu'on a décortiqué ensemble le calcul du coût total employeur et les aides possibles, il est temps de prendre un peu de hauteur. C'est bien de comprendre la structure de vos charges, mais c'est encore mieux de savoir où votre entreprise se place sur l'échiquier européen. Cette vision d'ensemble est essentielle pour tout dirigeant qui prend des décisions stratégiques, que ce soit pour recruter, investir ou simplement rester compétitif.

Alors, posons la question qui fâche : est-ce que ça coûte vraiment plus cher d'embaucher en France ? La réponse, sans détour, est oui. La France caracole régulièrement en tête des pays où le coût du travail est le plus élevé de l'Union européenne. Ce n'est pas une opinion, mais une réalité économique qui a des conséquences directes pour les PME.

La France face à ses voisins européens

Quand on regarde les chiffres bruts, l'écart saute aux yeux. Le coût horaire moyen du travail en France est bien au-dessus de celui de l'Espagne ou de l'Italie, et il reste même légèrement supérieur à celui de l'Allemagne, notre premier partenaire économique.

Les dernières données ne font que confirmer cette tendance. En 2022, le coût horaire s'élevait à 41,1 euros par heure travaillée, une nette augmentation par rapport aux 38,4 euros de 2021. Pour vous donner une idée, le salaire brut ne représente que les deux tiers de ce montant. Au troisième trimestre 2025, l'indice du coût de la main-d'œuvre atteignait 113,70 points. Pour ceux qui aiment creuser les chiffres, vous pouvez consulter les données détaillées sur le coût du travail en France.

D'où vient ce coût si élevé ? Principalement du poids des cotisations sociales patronales. C'est ce qu'on appelle le "coin socialo-fiscal" : l'énorme différence entre ce que vous payez en tant qu'employeur et ce que votre salarié touche réellement sur son compte en banque. Et sur ce point, la France est championne d'Europe.

Un coût élevé, oui, mais avec des contreparties

Attention, il serait trop simple de s'arrêter à cette comparaison froide des chiffres. Ce coût n'est pas juste une charge vide de sens ; il finance un modèle social auquel nous sommes tous, salariés comme entreprises, profondément attachés.

Le coût total employeur en France, c'est le prix d'un pacte social : on s'offre une main-d'œuvre très qualifiée et bien protégée, en échange d'une contribution importante des entreprises à la solidarité nationale.

Ce système a des contreparties bien réelles, même si elles n'apparaissent pas directement sur une ligne comptable :

- Une protection sociale solide : L'assurance maladie, notre système de retraite par répartition, l'assurance chômage... tout cela offre une sécurité précieuse à vos salariés, ce qui favorise leur engagement et leur fidélité.

- Des infrastructures de qualité : Ces prélèvements financent aussi des services publics (transports, éducation) qui, indirectement, profitent aussi à votre entreprise.

- Une main-d'œuvre qualifiée : Le système de formation professionnelle, en partie financé par les entreprises, aide à maintenir un excellent niveau de compétences sur le marché du travail.

Quelles conséquences stratégiques pour votre PME ?

Pour un dirigeant de PME, cette réalité économique a des implications très concrètes. Non, ça ne veut pas dire qu'il est impossible de réussir en France. Simplement, il faut jouer avec les règles du jeu et adapter sa stratégie.

Comprendre ce contexte vous permet de :

- Mieux budgétiser : En sachant que la masse salariale est un poste de dépense majeur, vous pouvez anticiper vos besoins de trésorerie avec beaucoup plus de précision.

- Justifier les investissements dans la productivité : Puisque chaque heure de travail coûte cher, tout investissement dans l'automatisation, les logiciels ou la formation devient immédiatement plus rentable.

- Valoriser le "Made in France" : Si vos coûts de production sont plus élevés, vous n'avez pas le choix. Il faut miser sur la qualité, l'innovation et un service client irréprochable pour justifier vos prix.

En bref, le coût total employeur élevé en France est une contrainte, c'est un fait. Mais c'est aussi un pilier de notre économie. L'enjeu n'est pas de le nier, mais de le maîtriser pour construire une stratégie d'entreprise qui soit à la fois compétitive et parfaitement lucide sur le marché dans lequel elle évolue.

Aller plus loin que le salariat : les stratégies pour optimiser vos coûts

Calculer le coût total employeur, c'est bien. L'optimiser activement, c'est encore mieux. Pour une PME, gérer intelligemment sa masse salariale va bien au-delà de la simple chasse aux aides et exonérations. Il s'agit de penser différemment et d'explorer des alternatives au sacro-saint CDI pour gagner en souplesse et en efficacité budgétaire.

Tout commence par une planification rigoureuse. Utiliser un simulateur fiable, comme celui de l'Urssaf, vous donne une projection claire du coût réel d'une embauche. C'est indispensable pour éviter les mauvaises surprises. Mais cette vision chiffrée doit surtout vous pousser à questionner la nature même de votre besoin.

Salariat ou externalisation : le match

Embaucher en CDI n'est pas toujours la réponse la plus judicieuse. Face à un besoin ponctuel, une expertise de niche ou des tâches chronophages mais peu stratégiques, faire appel à un freelance ou à une société de services devient une option redoutablement attractive.

Mettre en balance le coût d'un salarié et celui d'un prestataire externe, c'est comparer une charge fixe et lourde (salaires, cotisations...) à un coût variable et maîtrisé (factures). On transforme une dépense de personnel en un véritable investissement opérationnel.

En choisissant d'externaliser, vous vous libérez de toutes les couches du coût employeur. Fini les cotisations sociales, la gestion de la paie, les coûts cachés comme la mutuelle ou les congés payés. Vous payez pour un résultat, avec une clarté totale sur le budget engagé. Simple, non ?

Des modèles hybrides pour plus de flexibilité

Entre le CDI et le freelance, il existe tout un monde de solutions intermédiaires. Des options comme le portage salarial ou les services d'assistants virtuels dédiés combinent le meilleur des deux univers : une expertise qualifiée, sans les lourdeurs administratives et financières du salariat.

Voici ce que vous y gagnez :

- Flexibilité totale : Vous engagez des ressources uniquement pour la durée nécessaire, sans engagement sur le long terme.

- Expertise à la demande : Vous accédez immédiatement à des compétences pointues, sans passer par un processus de recrutement long et coûteux.

- Budget prévisible : Votre dépense est clairement définie à l'avance, ce qui facilite grandement la gestion de votre trésorerie.

Pour les PME et les startups, ces alternatives ne sont pas des gadgets, mais de vrais leviers de croissance. Elles permettent de concentrer vos ressources là où elles créent le plus de valeur. Pour creuser le sujet, jetez un œil à notre guide complet sur la réduction des charges fixes grâce à l'externalisation.

Questions fréquentes sur le calcul du coût employeur

Décrypter les subtilités du coût total employeur est un vrai casse-tête pour beaucoup de dirigeants. Pour vous aider à y voir plus clair, voici des réponses directes aux questions qui reviennent le plus souvent.

Quel est le ratio simple pour estimer rapidement ce coût ?

Pour se faire une idée rapide, beaucoup d'entrepreneurs appliquent un coefficient multiplicateur au salaire brut. Même si ce ratio évolue selon le niveau de rémunération, une bonne règle de base est de multiplier le salaire brut par 1,5 à 1,8.

Par exemple, pour un salaire brut de 2 500 €, votre estimation rapide du coût total pourrait être : 2 500 € x 1,6 = 4 000 €. Mais attention, ce n’est qu’une approximation ! Les allègements de charges, notamment sur les bas salaires, peuvent pas mal changer la donne.

Le coût employeur est-il le même dans tous les secteurs ?

Non, absolument pas. Le coût peut varier significativement d'un secteur à l'autre, principalement à cause des conventions collectives qui imposent parfois des obligations supplémentaires, venant alourdir les coûts indirects.

Voici quelques exemples concrets de ce qui peut varier :

- La prévoyance : Les garanties minimales peuvent être plus généreuses, et donc plus coûteuses.

- Les primes spécifiques : Un 13ème mois, des primes de vacances ou d'autres avantages prévus par la convention.

- Les indemnités de transport : Certains secteurs obligent à des remboursements plus élevés que le minimum légal.

Comment les heures supplémentaires impactent-elles le coût total ?

Les heures supplémentaires ont un double effet sur la facture finale. D'un côté, elles sont majorées (généralement +25 % pour les huit premières), ce qui augmente mécaniquement le salaire brut à verser.

Mais de l'autre côté, elles bénéficient d'une déduction forfaitaire de cotisations patronales. Cet avantage fiscal vient légèrement adoucir leur coût global. Il est donc crucial de bien les calculer pour mesurer leur véritable impact sur votre budget.

Vous cherchez à maîtriser vos coûts sans sacrifier la qualité du travail ? Assistant Ventures vous met en relation avec des assistants virtuels francophones ultra-qualifiés. C'est la flexibilité dont votre PME a besoin pour grandir sereinement. Découvrez comment déléguer efficacement sur https://www.assistant-ventures.com.