Quand on parle d'embaucher, on a souvent une règle simple en tête : le coût total d’un salarié pour une entreprise se balade quelque part entre 1,5 et 2 fois son salaire brut. C'est un bon point de départ, mais ça montre surtout que le chiffre sur le contrat n'est que le début de l'histoire.

Aller au-delà du salaire brut pour voir le coût complet

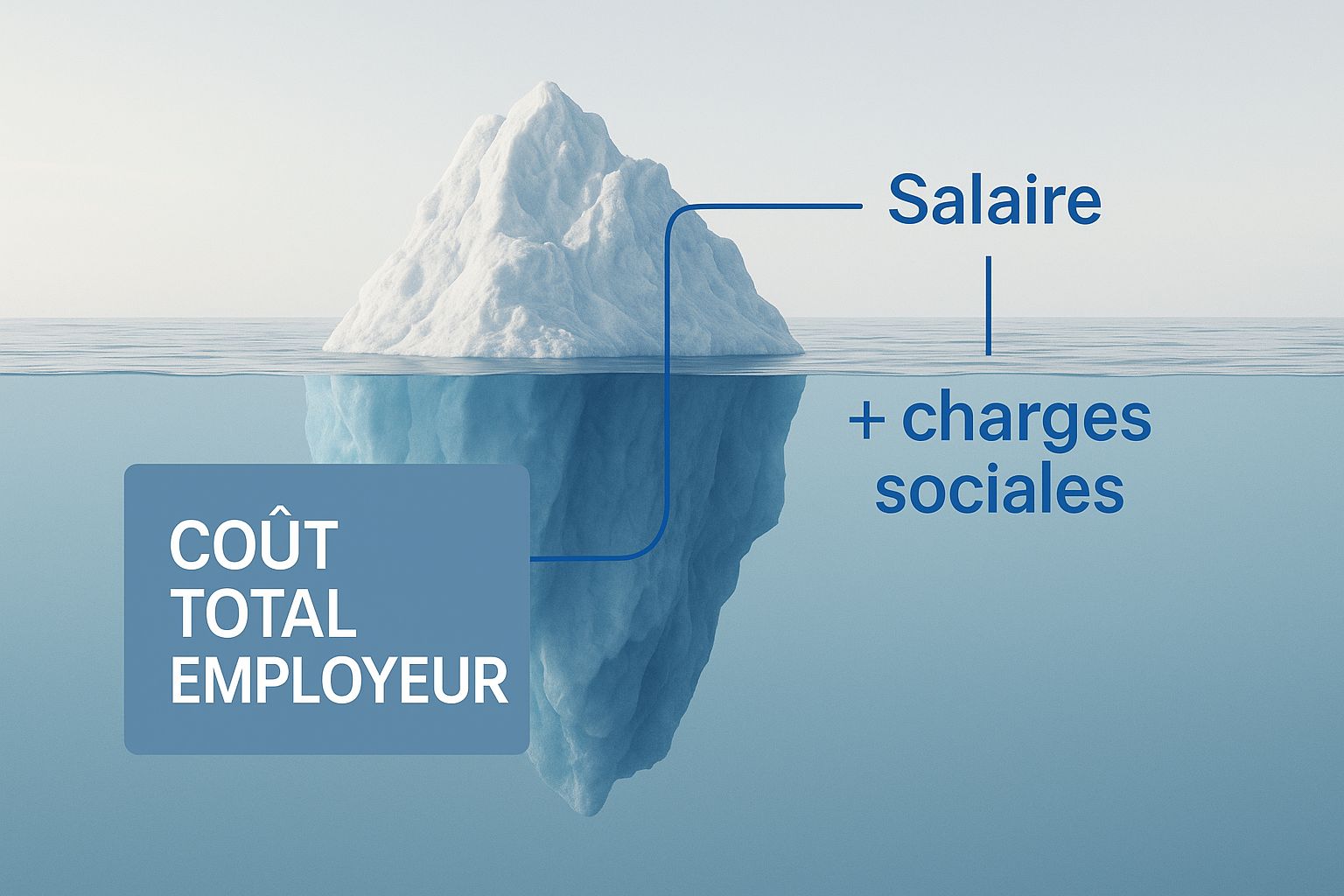

Pensez au coût d'un salarié comme à un iceberg. La partie visible, celle que tout le monde connaît, c'est le salaire brut que vous négociez. Mais sous la surface se cache une masse bien plus imposante : l'ensemble des charges, des taxes et des frais annexes qui forment le véritable investissement de votre entreprise.

Comprendre cette réalité est absolument essentiel. C'est ce qui vous permet de construire un budget solide, de viser une croissance réaliste et d'éviter les très mauvaises surprises de trésorerie. Trop souvent, une vision partielle mène à des erreurs de calcul qui peuvent mettre en péril une jeune structure. C’est pourquoi il est crucial de décomposer toutes les couches qui s’ajoutent au salaire de base.

Cette infographie illustre parfaitement l'idée de l'iceberg. Elle montre bien que le coût réel pour l'employeur est beaucoup plus vaste que le salaire négocié.

Ce visuel le met bien en évidence : les charges patronales et les coûts indirects constituent la majeure partie de l'investissement, une partie que l'on a tendance à largement sous-estimer.

Les éléments qui s'ajoutent au salaire

Pour bien saisir le coût d'un salarié pour une entreprise, il faut penser en plusieurs strates de dépenses, bien au-delà de la simple fiche de paie. On peut les regrouper en trois grandes familles :

- Le salaire "super-brut" : C'est le salaire brut, auquel on ajoute toutes les cotisations patronales (sécurité sociale, chômage, retraite complémentaire, prévoyance…). C’est la première étape indispensable pour approcher le coût réel.

- Les coûts directs liés au poste : Ici, on parle des avantages qui s'ajoutent, comme la mutuelle d'entreprise obligatoire, les titres-restaurant, les primes éventuelles ou la prise en charge des frais de transport.

- Les coûts indirects et cachés : Ce sont ceux qu'on oublie le plus souvent. Ils incluent pourtant des postes importants : les frais de recrutement, le temps et le budget de formation, l'équipement (ordinateur, licences logicielles), les frais de gestion administrative (paie, RH) et même une quote-part des frais généraux de l'entreprise comme le loyer ou l'électricité.

Cette décomposition met en lumière un fait économique important. En France, le coût horaire moyen du travail, qui se situe à 38,4 €, est l'un des plus élevés de l'Union européenne. Ce chiffre n'inclut pas seulement le salaire, mais aussi toutes ces charges patronales qui pèsent lourd dans la balance. Pour creuser le sujet, vous pouvez jeter un œil à cette analyse détaillée sur Keobiz.fr.

Pour bien visualiser comment on passe du net au coût total, ce tableau résume les différentes étapes avec un exemple concret.

Du net perçu au coût total pour l'entreprise

Ce tableau synthétise les différentes strates du coût d'un salarié, illustrant le passage du salaire net au coût global supporté par l'employeur.

Comme on le voit, le coût final pour l'entreprise est bien loin du salaire net perçu par le collaborateur, et même du salaire brut affiché sur le contrat.

En adoptant cette vision complète, vous ne faites plus simplement de la gestion de paie. Vous pilotez stratégiquement votre masse salariale. Vous transformez ce qui ressemble à une simple dépense en un investissement que vous pouvez mesurer et maîtriser.

Décortiquer les composantes du salaire brut

Le salaire brut, c’est le point de départ de tout calcul. La base incontournable pour estimer le coût réel d’un salarié. Mais attention, ce n’est pas juste un montant fixe qu’on négocie une fois pour toutes à l’embauche. Il faut plutôt le voir comme un socle sur lequel viennent s'ajouter toutes sortes d’éléments variables. Et ce sont eux qui, bien souvent, font grimper la facture.

En pratique, le brut qui figure sur la fiche de paie chaque mois est rarement identique au salaire de base défini dans le contrat. Ces fluctuations peuvent vite transformer vos prévisions budgétaires en véritable casse-tête si vous ne les avez pas anticipées.

Les éléments variables à ne jamais oublier

Plusieurs composantes peuvent s'ajouter au salaire de base et doivent impérativement être prises en compte dans votre calcul. Les plus classiques sont :

- Les heures supplémentaires : qu’elles soient prévues ou exceptionnelles, elles sont majorées et pèsent directement sur le coût mensuel.

- Les primes diverses : prime de performance, d’ancienneté, prime sur objectifs, ou encore un fameux 13ème ou 14ème mois.

- Les avantages en nature : une voiture de fonction, un logement, ou même du matériel informatique mis à disposition sont considérés comme une forme de rémunération. Et qui dit rémunération, dit cotisations.

Ces éléments ne sont pas de simples "bonus" à côté. Ils font partie intégrante de la rémunération brute et sont donc soumis à charges. Pour être concret, une prime de 1 000 € ne vous coûte pas seulement 1 000 €. Elle vient gonfler l'assiette de calcul des cotisations sociales (patronales et salariales), ce qui amplifie son coût réel pour l’entreprise.

Anticiper et chiffrer ces variables est absolument crucial. Une mauvaise évaluation de ces composantes est l’une des sources d'erreurs budgétaires les plus fréquentes. Une simple prime de performance peut alors se transformer en une surprise financière bien plus salée que prévu.

La clarté est donc votre meilleure alliée. Définir noir sur blanc toutes les composantes de la rémunération dans le contrat de travail, c'est le meilleur moyen d'éviter les malentendus et de garder la maîtrise de vos finances. Chaque élément, même le plus ponctuel, doit être intégré dans votre vision globale du coût total d'un collaborateur.

Décrypter le poids des cotisations sociales

Si le salaire brut est la fondation, les cotisations sociales patronales sont sans aucun doute les murs porteurs du coût réel d’un salarié. C’est souvent là que les chiffres grimpent vite, et cette partie de la fiche de paie peut sembler bien complexe.

Pourtant, leur rôle est assez simple à comprendre : financer notre modèle social français. Ces charges ne sont pas juste une taxe perdue dans la nature. Elles servent concrètement à couvrir les grands risques de la vie pour vos collaborateurs : maladie, accident du travail, chômage ou encore la préparation de leur retraite.

Bien comprendre leur structure est donc un passage obligé pour quiconque veut maîtriser son budget et sa masse salariale.

Les grandes familles de cotisations

Pour y voir plus clair, le plus simple est de regrouper ces prélèvements par grandes catégories. Chacune correspond en fait à une branche bien précise de notre système de protection sociale.

Voici les principaux postes de dépenses qui incombent à l'employeur :

- Sécurité sociale : C'est le pilier central. Elle englobe l'assurance maladie, la maternité, l'invalidité, le décès, mais aussi les allocations familiales et l'assurance vieillesse de base.

- Assurance chômage : Gérée par l'Unédic, cette cotisation est celle qui permet d'indemniser les salariés s'ils viennent à perdre leur emploi.

- Retraite complémentaire : Elle est obligatoire et vient, comme son nom l'indique, compléter la retraite de base du régime général. Elle est gérée par des caisses comme l'Agirc-Arrco.

- Autres contributions : C'est une sorte de catégorie "fourre-tout" qui rassemble diverses taxes calculées sur les salaires, comme la contribution à la formation professionnelle, la taxe d'apprentissage ou la participation à l'effort de construction (PEEC).

Chaque ligne sur le bulletin de paie a donc une utilité bien définie et participe à un système solidaire. Le calcul se fait en appliquant des taux spécifiques au salaire brut du collaborateur.

D'ailleurs, selon l'INSEE, le coût horaire du travail a progressé de 2,4 % sur un an. C'est un peu plus que le salaire horaire moyen (+2,3 %), ce qui montre bien le poids croissant de ces charges pour les entreprises. Pour creuser le sujet, vous pouvez jeter un œil aux dernières données de l'INSEE sur l'évolution des salaires et du coût du travail.

Comment optimiser le poids des charges ?

Heureusement, maîtriser ce coût ne signifie pas le subir passivement. L'État a mis en place plusieurs dispositifs pour alléger la facture des entreprises, surtout sur les bas et moyens salaires.

Le plus connu de ces mécanismes est la réduction générale des cotisations patronales, que beaucoup connaissent encore sous son ancien nom de "réduction Fillon".

Ce dispositif permet une baisse dégressive des charges patronales. En clair : plus le salaire d'un employé est proche du SMIC, plus la réduction est importante. Elle devient nulle pour les salaires qui dépassent 1,6 fois le SMIC.

Concrètement, pour un salarié payé au SMIC, cette aide peut carrément effacer la quasi-totalité des cotisations de sécurité sociale et d’allocations familiales. L'impact sur le coût final pour l'entreprise est donc direct et vraiment significatif.

Comprendre ces leviers est une étape essentielle. Une bonne gestion de la paie, qui tire parti de tous les allègements possibles, permet de transformer une part importante des charges obligatoires en un véritable avantage compétitif. C'est une stratégie clé pour optimiser votre masse salariale sans jamais toucher à la rémunération de vos équipes.

Ne pas sous-estimer les coûts cachés et indirects

Le calcul du coût d'un salarié pour une entreprise ne s'arrête pas au salaire brut et aux charges. Ce serait trop simple ! Une fois le salaire super-brut sur la table, il reste toute une série de dépenses que l'on qualifie souvent de "coûts cachés".

Bien que moins visibles sur la fiche de paie, ces frais sont bien réels et peuvent peser lourd dans la balance. Les ignorer, c'est un peu comme naviguer avec une carte incomplète : on risque de prendre des décisions budgétaires basées sur une vision partielle, et donc faussée, de sa situation financière.

Pour avoir une vision à 360 degrés, il est essentiel de mettre en lumière ces deux grandes familles de coûts supplémentaires : les avantages sociaux et tous les frais indirects liés à l'emploi.

Quantifier les avantages sociaux et la politique salariale

Au-delà du salaire pur, beaucoup d'entreprises proposent des avantages pour attirer et retenir les talents. C'est une excellente chose pour la marque employeur, mais cela représente un coût direct qu'il ne faut surtout pas négliger.

Pensez à budgétiser précisément ces éléments :

- La mutuelle d'entreprise et la prévoyance : C'est une obligation. L'employeur doit participer au financement de la mutuelle à hauteur de 50 % minimum. La prévoyance, qui couvre les gros pépins (incapacité, invalidité, décès), vient s'ajouter à la note.

- Les titres-restaurant : Même si la participation de l'entreprise est exonérée de charges sociales jusqu'à un certain plafond, elle reste une dépense bien réelle.

- Les dispositifs d'épargne salariale : L'intéressement, la participation ou les abondements sur un plan d'épargne (PEE) sont de puissants outils de motivation, mais ils ont un coût direct pour l'entreprise.

Mis bout à bout, ces avantages s'additionnent vite. Il est donc crucial de les intégrer dans le calcul global pour chaque salarié.

Identifier les coûts indirects liés à l'embauche et à l'intégration

Viennent ensuite les coûts qui ne sont pas directement liés à la rémunération, mais qui sont indispensables pour que le poste fonctionne. Ces frais couvrent tout le parcours du salarié, de son recrutement à son quotidien dans l'entreprise.

Ne pas chiffrer les coûts indirects, c'est comme acheter une voiture en ne regardant que le prix d'achat, sans penser à l'assurance, au carburant ou à l'entretien. Le coût total de possession est toujours bien plus élevé que le prix affiché sur l'étiquette.

Voici une liste des principaux frais indirects à anticiper :

- Le processus de recrutement : La diffusion d'annonces sur des plateformes payantes, le temps passé par les équipes RH et les managers en entretiens, ou encore le recours éventuel à un cabinet de recrutement.

- L'intégration (onboarding) : Le temps que le manager et les collègues consacrent à former le nouvel arrivant, les sessions d'accueil, le petit-déjeuner d'équipe... tout cela a un coût.

- La formation continue : Le budget alloué au développement des compétences, sans oublier les formations obligatoires comme celles liées à la sécurité.

- L'équipement et l'environnement de travail : L'achat d'un ordinateur, les licences logicielles, l'aménagement du bureau, le téléphone professionnel.

- La médecine du travail : Les visites médicales d'embauche et les visites périodiques sont à la charge de l'employeur.

- Les frais de gestion administrative : Le coût du service paie (qu'il soit interne ou externe) et les honoraires de l'expert-comptable. Pour alléger cette charge, de plus en plus d'entreprises choisissent d'externaliser leur gestion administrative afin de mieux maîtriser leurs coûts et de se concentrer sur leur cœur de métier.

Mettre les chiffres sur la table : combien coûte vraiment un salarié ?

Après la théorie, place à la pratique. Rien ne remplace quelques simulations concrètes pour vraiment prendre la mesure de ce que représente le coût d'un salarié pour une entreprise. Ces calculs permettent de voir noir sur blanc comment les charges et les frais annexes transforment un salaire brut en un investissement bien plus conséquent.

Pour que ce soit limpide, nous allons décortiquer trois cas de figure bien réels, qui correspondent à des profils de rémunération très différents. Chaque exemple va mettre en lumière l'impact direct du niveau de salaire et du statut sur la facture finale pour l'employeur.

Cas 1 : Le salarié au SMIC

Commençons par le cas d'un employé rémunéré au SMIC. C'est le terrain de jeu favori des allègements de charges, comme la réduction générale des cotisations patronales (ex-réduction Fillon), qui jouent ici un rôle majeur. Pour un salaire brut mensuel d'environ 1 767 €, les cotisations patronales sont massivement diminuées.

Le coût total pour l'entreprise reste donc très proche du salaire brut, bien plus que pour des rémunérations élevées. C'est un levier puissant pensé pour encourager l'embauche sur des postes qui ne demandent pas de haute qualification.

Cas 2 : L'employé non-cadre avec un salaire médian

Imaginons maintenant un collaborateur non-cadre, avec un salaire brut de 2 800 € par mois. À ce niveau de rémunération, l'effet de la réduction générale des cotisations s'estompe déjà fortement. Du coup, les charges patronales redeviennent un poste de dépense bien plus significatif, qui gravite généralement autour de 40 % du brut.

Le coût global pour l'entreprise commence alors à sérieusement s'éloigner du salaire de base. C'est crucial d'avoir ça en tête pour ne pas se tromper dans ses prévisions budgétaires quand on crée un poste intermédiaire. D'ailleurs, pour un tel investissement, un contrôle rigoureux des références est une étape clé pour sécuriser le recrutement, comme on l'explique dans notre guide sur le contrôle de références.

La progressivité des charges sociales est vraiment le mécanisme central à comprendre. Plus le salaire grimpe, plus le ratio entre le coût total et le salaire brut augmente. C'est le reflet direct de la manière dont notre système de protection sociale est financé.

Cas 3 : Le cadre supérieur

Pour finir, penchons-nous sur le cas d'un cadre expérimenté, avec un salaire brut mensuel de 6 000 €. Là, les cotisations patronales sont à leur maximum, et d'autres contributions s'ajoutent, comme celles pour l'APEC. Le coût pour l'entreprise peut alors facilement atteindre 1,8 fois le salaire brut, et parfois même plus.

La différence saute aux yeux quand on compare avec d'autres formes de collaboration. Pour vous donner une idée, le coût annuel moyen d’un salarié cadre en France peut grimper jusqu'à 161 000 € pour son entreprise. En parallèle, un freelance avec des compétences similaires pourrait coûter environ 108 000 € sur la même période. Cet écart énorme illustre bien le poids des charges, des avantages et de tous les coûts indirects propres au salariat.

Simulation du coût total selon le profil du salarié

Pour synthétiser tout ça et vous permettre de comparer d'un seul coup d'œil, voici un tableau récapitulatif de nos trois scénarios. Il met en évidence comment le statut et le niveau de salaire font varier la facture finale pour l'entreprise.

Note : Les montants sont des estimations basées sur des moyennes et peuvent varier selon les conventions collectives, la mutuelle, etc.

Ce tableau montre clairement que le coût d'un salarié est loin de se résumer à son salaire brut. L'impact des cotisations et des frais annexes est considérable, surtout pour les salaires les plus élevés où les dispositifs d'allègement ne s'appliquent plus. Une bonne anticipation de ces coûts est donc indispensable pour piloter sereinement sa masse salariale.

Comment optimiser intelligemment vos coûts salariaux ?

Maîtriser le coût total d’un salarié ne veut pas dire forcément couper dans les budgets ou rogner sur le bien-être de vos équipes. Loin de là. Une approche bien plus fine consiste à optimiser votre masse salariale tout en renforçant l'engagement de vos collaborateurs.

C’est une démarche stratégique qui transforme une simple ligne de dépense en un véritable levier de motivation et de fidélisation.

Explorez les rémunérations alternatives

Plutôt que de vous focaliser uniquement sur le salaire de base, il est très judicieux d'explorer des dispositifs de rémunération complémentaires. L'avantage ? Ils bénéficient souvent d'un cadre fiscal et social beaucoup plus doux, ce qui permet d'augmenter le pouvoir d'achat de vos salariés sans que vos charges n'explosent proportionnellement.

Pensez notamment à :

- L’épargne salariale : Les plans comme le PEE (Plan d'Épargne Entreprise) ou le PER (Plan d'Épargne Retraite) sont des outils vraiment puissants. Les sommes que vous versez en tant qu'entreprise (l'abondement) sont souvent exonérées de cotisations sociales.

- Les avantages exonérés : Les chèques-vacances, les titres-restaurant ou encore les chèques cadeaux (sous certaines conditions) sont toujours très appréciés. Pour vous, l'employeur, ils représentent un coût maîtrisé et prévisible.

Ces dispositifs créent une situation gagnant-gagnant. Ils améliorent concrètement la satisfaction de vos équipes tout en vous aidant à optimiser votre structure de coûts.

Une gestion proactive des ressources humaines est votre meilleur atout pour réduire les coûts indirects. Lutter contre le turnover, par exemple, vous évite de supporter à répétition les frais élevés de recrutement et de formation.

Faites le bon arbitrage entre salariat et externalisation

Enfin, une réflexion plus stratégique s'impose sur la nature même du poste. Le salariat n'est pas toujours la seule option, ni forcément la plus adaptée à tous les besoins de votre entreprise.

Évaluez chaque possibilité non seulement sous l'angle du coût, mais aussi en termes de flexibilité et d'expertise. Le recours à des freelances pour des missions ponctuelles ou l'externalisation de certaines fonctions support sont des alternatives de plus en plus pertinentes. Pour des tâches administratives, par exemple, faire appel à un secrétariat à distance peut offrir une souplesse incroyable. Vous transformez ainsi des coûts fixes en dépenses variables, directement ajustées à votre niveau d'activité.

Questions fréquentes sur le coût d'un salarié

Quand on commence à parler du coût réel d’un salarié, beaucoup de questions concrètes remontent à la surface. C'est bien normal ! Démêlons ensemble les interrogations les plus fréquentes pour y voir plus clair.

Quelle est la différence de coût entre un cadre et un non-cadre ?

À salaire brut identique, un cadre coûtera toujours plus cher. La différence principale se joue sur le niveau des cotisations sociales. Un salarié avec le statut cadre cotise à des régimes de retraite complémentaire (Agirc-Arrco) et de prévoyance avec des taux plus élevés.

En plus de cela, des contributions spécifiques comme celle à l'APEC (l’Association Pour l'Emploi des Cadres) viennent s'ajouter. Mécaniquement, le coût global pour l'entreprise grimpe par rapport à un employé non-cadre.

Comment le coût évolue-t-il pour un passage à temps partiel ?

Logiquement, le coût d'un salarié à temps partiel est proportionnel à son temps de travail. Comme le salaire brut est réduit en fonction du nombre d'heures effectuées, la base de calcul des cotisations diminue d'autant.

Attention tout de même : certains coûts fixes, comme la part patronale de la mutuelle, peuvent rester identiques. Les dispositifs d'allègement de charges, comme la réduction générale, s'appliquent eux aussi au prorata du temps de travail.

Un CDD coûte-t-il plus cher qu'un CDI ?

Oui, sans hésiter. Un contrat à durée déterminée (CDD) entraîne un surcoût direct et non négligeable. À la fin du contrat, l'entreprise est tenue de verser une indemnité de précarité, qui correspond généralement à 10 % de la totalité des salaires bruts versés.

Cette prime a pour but de compenser la situation plus instable du salarié. C'est un coût additionnel qu'il faut absolument anticiper dans votre budget prévisionnel.

Vous cherchez à optimiser vos coûts tout en gagnant en flexibilité ? Déléguez vos tâches administratives et concentrez-vous sur votre croissance. Assistant Ventures vous connecte avec des assistants virtuels francophones qualifiés et dédiés. Découvrez comment transformer vos coûts fixes en un investissement agile sur https://www.assistant-ventures.com.